한국 대표 포털 서비스인 대한민국 국민이라면 다 아는 기업 네이버 포털 서비스 뿐만아니라 현재는 네이버 광고, 쇼핑, 간편결제, 금융 등 다양한 인프라 사업을 영위 중인데요.

인플레이션과 본격적인 금리인상기에 접어들며 네이버 또한 기술주 타격을 피해갈 수 없었는데요. 고점이 46만원 선이였는데 현재 주가는 23만원 정도이니 -50% 입니다. 고점인 시기가 코로나19로 인해 전세계적으로 IT 관련 기술주들 버블이 심각한 상황이였고, 실제 실적에 비해 꽤나 높은 밸류평가를 받았기에 지금은 거품이 빠지는 현상이라 보시면 될 것 같습니다. 주가가 한번 꺾이면서 네이버뿐만 아니라, 기술주 섹터는 사이클이 완전히 꺾인 상황이죠. 투자자분들이라면 주가가 크게 하락했기에 마음은 아프시겠지만, 섹터 전반적으로 사이클이 꺾인거고, 기업 본질적 가치가 훼손된게 아니기에 홀드하고 계신다면 버텨야하는 구간이라 생각하고 있습니다.

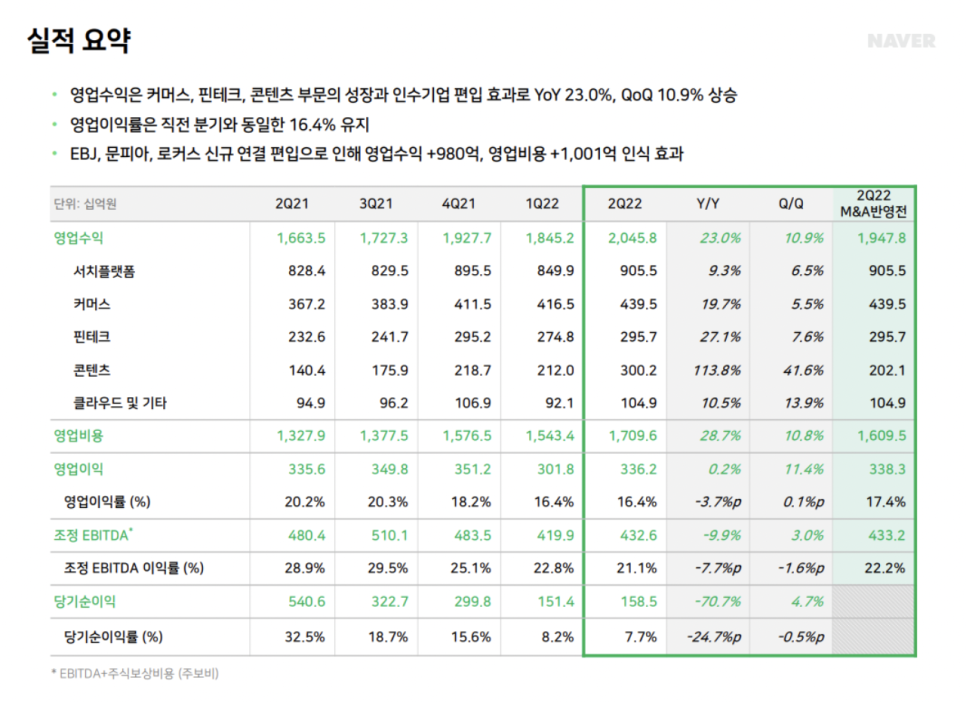

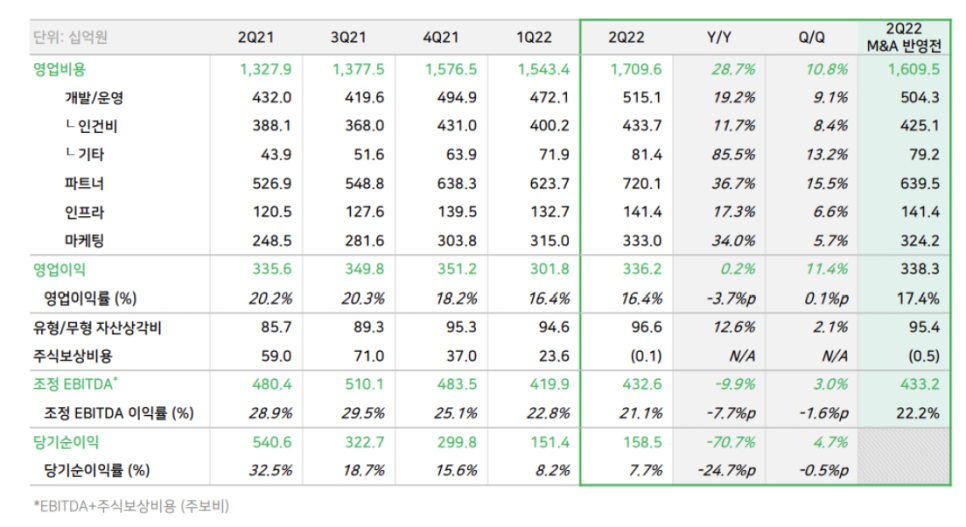

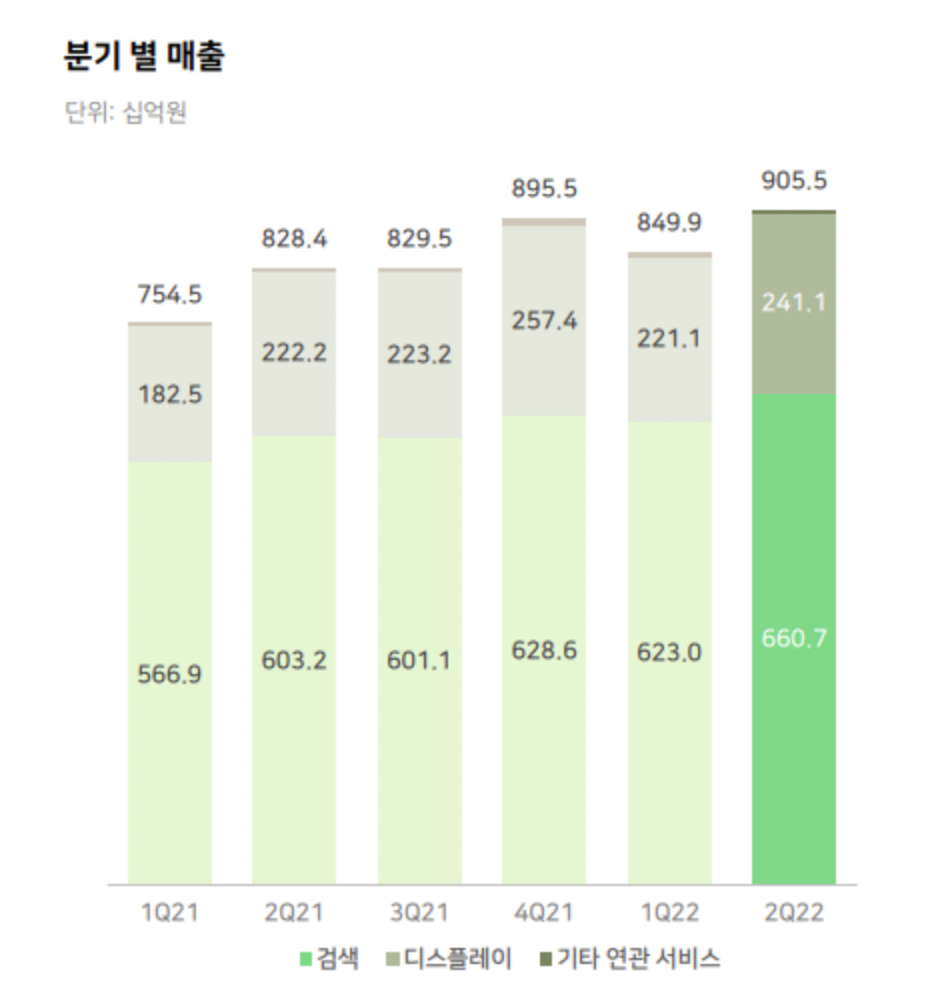

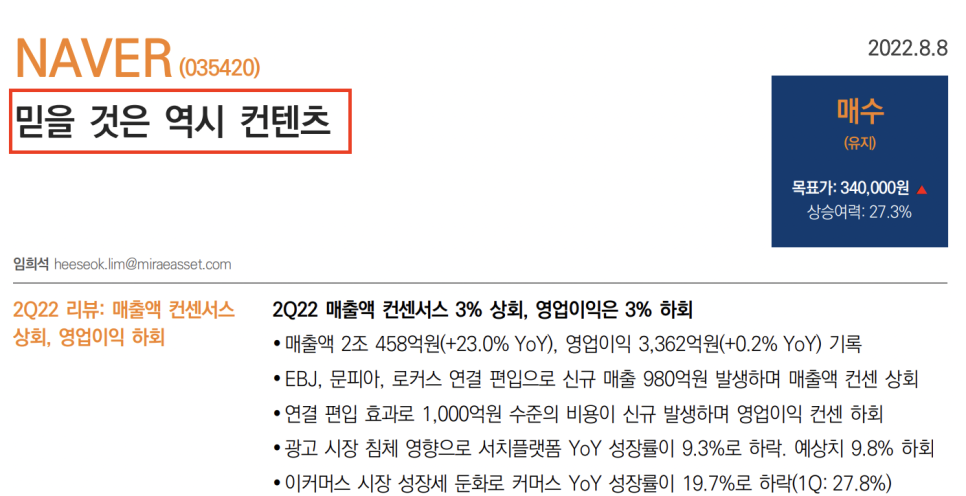

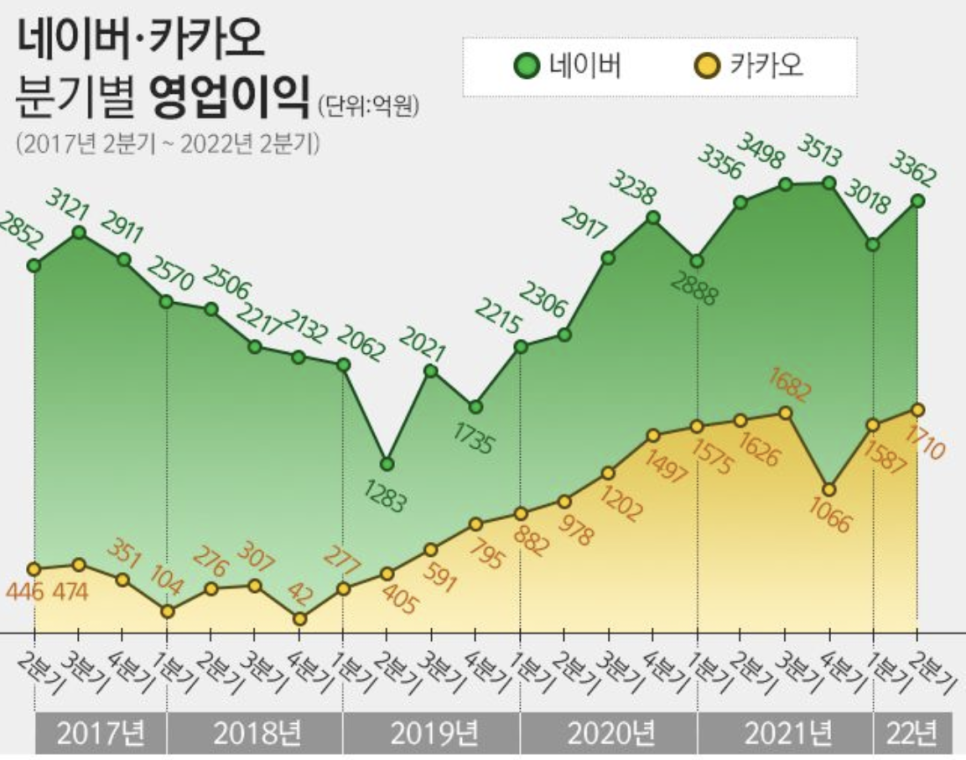

네이버 최근 실적 한번 살펴보겠습니다. 지난 1분기 실적에 영업비용 증가와 더불어 인건비 상승으로 인해 좋지 않은 성적을 보여줬기에 8월 5일 네이버 2분기 실적발표로 시장의 관심이 집중되었는데요. 2분기실적은 매출액 2조 458억 원, 영업이익 3,362억 원을 기록하며 컨센서스에 부합하는 실적을 발표했습니다. 예상대로 탄탄한 편이라고 생각하시면 될 것 같습니다.

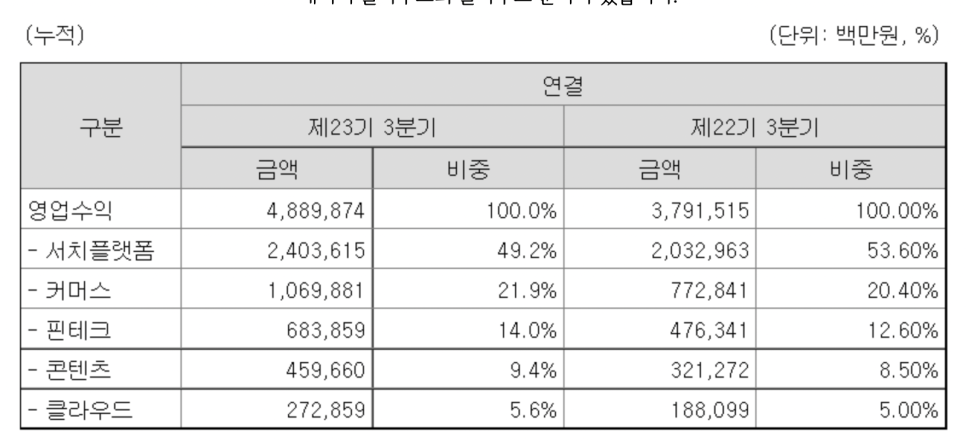

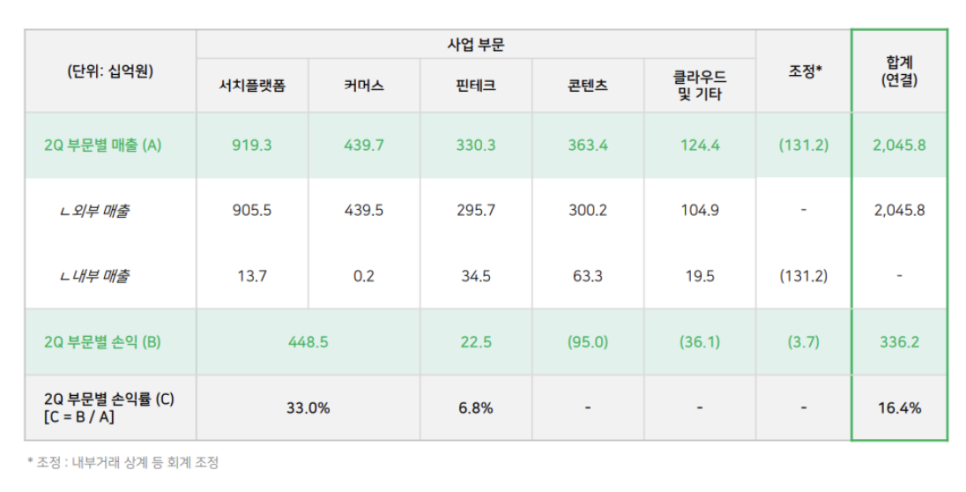

현재 네이버의 사업부문은 서치플랫폼이 49% 정도로 반 가까이를 차지하고 있는데요. 기존 먹거리 산업인 서치플랫폼(광고수입)이 성장 한계에 부딪히다보니 돈은 되지만 성장률은 낮은 편 입니다. 서치플랫폼이랑 커머스로 돈을 벌어들여 현재는 핀테크나 콘텐츠 클라우드 사업부문에 투자 중 입니다.

투자 성과는 좋았는데요. 콘텐츠 핀테크 사업부문에서 좋은 성장을 거두며 2분기 매출액 중 2조를 차지하고 있습니다. 주력 사업부문인 서치 플랫폼은 성장세가 좀 무뎌지고 있긴 한데, 콘텐츠 핀테크 사업부문이 높은 성장세를 보여주고 있습니다. 커머스 매출이 19.7% 증가했는데, 이커머스 시장 둔화로 27.8%성장률에는 못미쳤지만, 국내커머스 성장률이 11%인것을 감안하면, 네이버 커머스 매출은 거의 2배 가까이 성장률을 앞질렀다고 보시면 됩니다.

네이버 페이나 네이버 멤버쉽 신규사업에 적극적으로 투자를 진행 중이라 오히려 인건비보다 마케팅 비용에 많은 지출이 있는 듯 합니다. 지난 몇년간 워낙 높은 성장률을 보여줬기에 "앞으로 더 성장할 수 있을까?" 라는 성장주의 한계 에 부딪혔었는데, 새로운 신규사업을 계속 발굴 중인 것으로 보아 성장여력은 충분해보입니다.

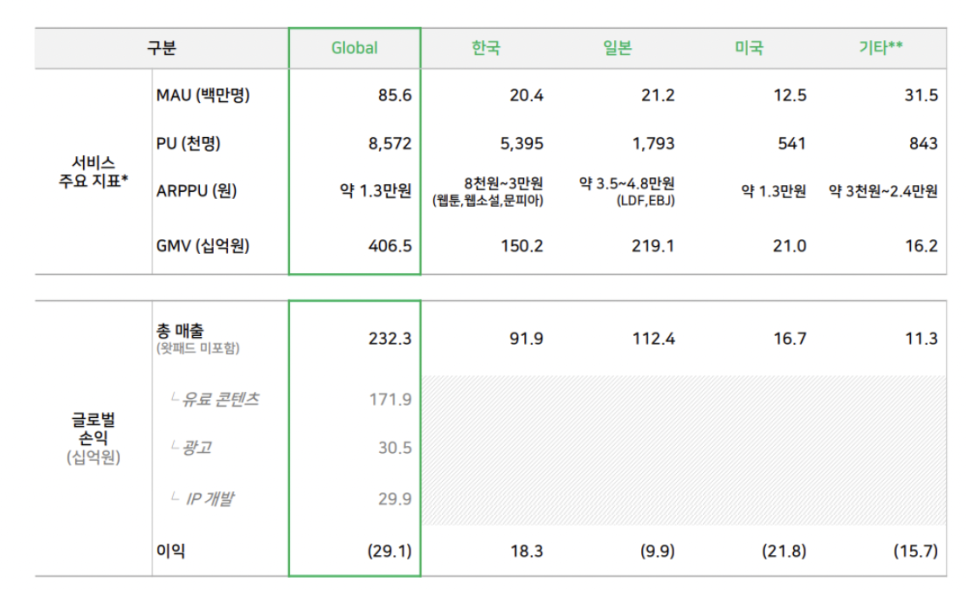

웹툰도 아직 국내시장보다는 해외시장에서 성장 중이네요. 생각보다는 돈이 안되는 듯 하네요. 의외인 것은 한국보다 일본 시장에서 오히려 매출이 높습니다. 그럼에도 영업이익으로 따진다면 한국이 높은 편이고 일본에서는 손실을 보고 있습니다.

현재 가장 비중이 큰 서치플랫폼 부분에서 성장 정체가 있었기에 목표주가를 낮췄는데요. 상반기에 광고시장 침체에도 불구하고 yoy 9.3%라는 실적을 냈고, 여전히 네이버 점유율은 높은 편에 속하며 광고시장 정체로 인한 매출감소는 시간이 해결하는 문제라 성장성에는 큰 문제가 없다고 생각됩니다.

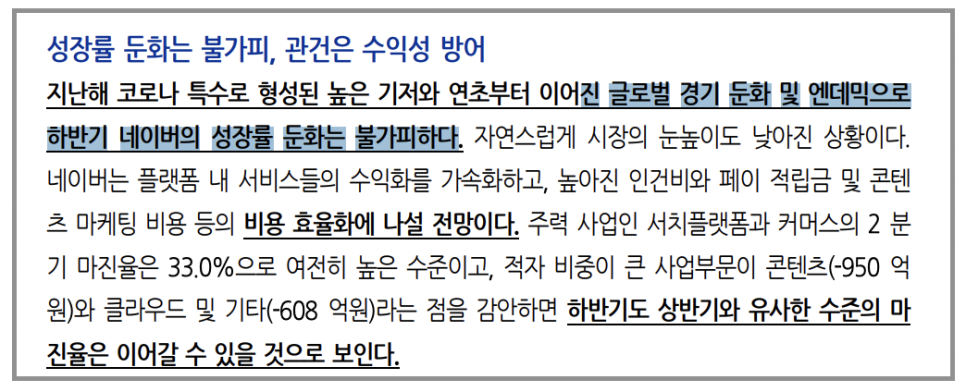

성장률 둔화에도 불구하고 본업이나 성장성 회복가능성을 본다면 증권사들의 목표주가는 여전히 35만원선에서~40만원을 바라보고 있습니다. 다만 단기적으로 하반기 매출 성짱성은 광고, 커머스 엔데믹 역기저 영향을 감안한다면 상반기와 비슷하거나 상반기보다는 다소 둔화될 것으로 보입니다.

증권사들 공통적으로 컨텐츠 부문의 사업을 높게 평가하고 있는데요. 컨텐츠 매출 전망치 상향과 함께, 이커머스 시장 둔화속에서도 시장 성장률 두배 가까이 상회하는 성장률을 보여준것을 볼 때 여전히 긍정적이라는 부분입니다! 다만, 기대치에 못미치는 수익성을 봤을 때 주가반등을 위해서는 글로벌 영역인 컨텐츠 사업부문과 이커머스에서 고성장 지표를 보여줘야할 듯 합니다.

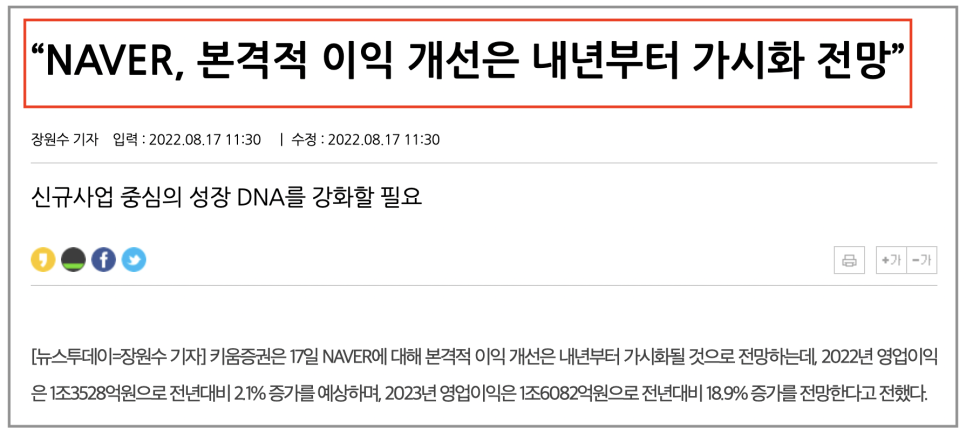

서치플랫폼이나 커머스 중심 에서 견조한 실적이 예상되지만, 멤버십관련 마케팅비나 콘텐츠 소싱비용이 증가하면서 영업이익 제한이 있을 것으로 보입니다. 현재 2022년 예상 영업이익은 전녀 동기대비 2.1% 정도인데, 내년에는 비용단에서 인건비나 파트너비 증가율 둔화가 더뎌지면 적자 축소 등이 이루어지며 전년 대비 18.9% 증가를 예상하고 있네요.

이점을 미루어 봤을 때 현재 2022 성장률이 2.1%에 못미치지만, 4분기부터 실적성장성이 점진적으로 이루어지고 2023년은 성장률 18%이니 2022년에 비해 높은 성장세를 예상하고 있으니, 주식시장의 킹반영을 생각해본다면 적어도 현재 주가보다는 업사이드로 봐야하지 않을까 싶습니다.

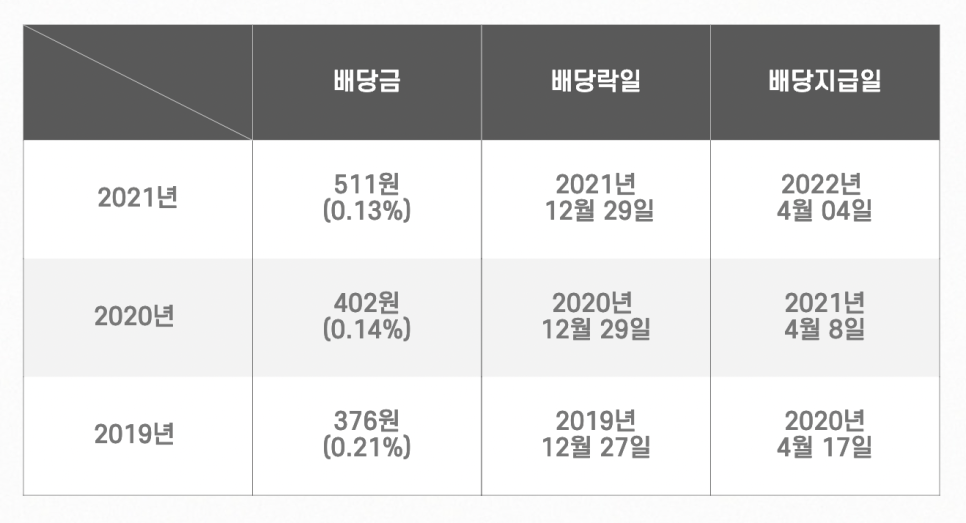

네이버 배당금

쥐꼬리만하지만 네이버 주식도 배당금이 있긴 있습니다... 한번 살펴볼까요? 참고로 IT기업들이 배당금을 많이 주지 않는 이유는 아직 주주에게 환원하기보다 더 큰 성장을 하기 위해서입니다. 애플같은 굇굇수가 아니라면야 원래 IT기업들이 배당금이 낮다는건 인지하고 계셔야 해요!

2021년 배당금 - 511월

배당수익률 - 0.13%

배당락일 - 2021년 12월 29일

2022년 배당금은 공시가 아직 안뜬 상황인데 400원~500원대 이지 않을까 싶습니다. 결산배당금을 지급중이므로 올해도 12월 31일이 배당기준일인데 d+2로 이틀전 매수해야하고, 30일이 휴장인 점을 봤을 때 배당락일은 2022년 12월 29일로 예상됩니다. 2022년 12월 28일까지 주식을 매수하셔야 배당금을 받으실 수 있습니다.

카카오와 더불어 네이버 또한 배당금은 짜네요. 돈도 많이 버는데 주주환원에 힘좀 써줬으면 좋겠네요 ㅎ; 배당주 투자로는 아쉽지만 성장주로 저가에 줍줍한다면 좋은 기회라 생각합니다.

네이버가 지금 당장은 정체구간이지만 새로운 신규사업을 계속 발굴, 투자하는 것으로 보아 상승사이클이 오면 여전히 업사이드로 봐야하지 않을까 싶습니다. 네이버는 안정적이고 좋은 기업임은 틀림이 없습니다. 새로운 사업부문과 성장성과 수익성을 지표로 보여주는게 중요하다 생각됩니다. 감사합니다~!